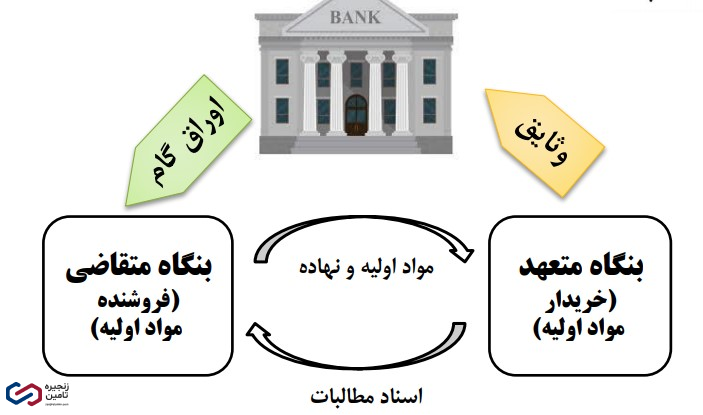

پرداخت بدهی با اوراق گام

بر اساس اطلاحیه جدید گواهی اعتبار مولد (گام) امکان استفاده از اوراق گام برای پرداخت بدهی توسط متقاضی دوم و نفرات بعدی آن ممکن شد. در متن زیر توضیحات کامل روابط عمومی بانک مرکزی جمهوری اسلامی ایران در رابطه با اصلاحیه های اخیر گام آورده شده است:

به گزارش روابط عمومی بانک مرکزی، براساس مصوبه شورای پول و اعتبار این اصلاحیه با هدف توسعه ابزارهای تأمین مالی زنجیره تامین و تأمین مالی کارآمد بنگاههای اقتصادی و افزایش سهم اوراق گام در تامین مالی اقتصاد، بیست نهم فرودین ماه ۱۴۰۳به شبکه بانکی ابلاغ شده است، همچنین امکان استفاده شخص حقیقی از اوراق گام بابت خرید کالا به عنوان متعهد صرفاً در قالب کارت رفاهی متصل به اوراق گام میسر شد.

علاوه براین براساس این اصلاحیه امکان انتقال به بازار سرمایه یا خرید دین اوراق گام (طبق ماده 5 دستورالعمل) توسط دارنده اوراق گام به صورت ۲۵ درصد توسط متقاضی اول،۵۰ درصد توسط متقاضی دوم و ۷۵ درصد توسط متقاضی سوم و بعد از آن فراهم شد.

مشروح این اصلاحیه به شرح ذیل است:

با توجه به بازخوردهای دریافتی از شبکه بانکی و فعالان اقتصادی و با هدف تعمیق استفاده از اوراق گام در زنجیره های اقتصادی و همچنین افزایش سهم اوراق گام در تامین مالی اقتصاد، اصلاحیه دستورالعمل ناظر بر گواهی اعتبار مولد (گام)، در بیست و هفتمین جلسه کمیسیون عملیات پولی و اعتباری مورخ 4 بهمن ماه 1402 و در یکهزار و سیصد و هفتاد و هفتمین جلسه شورای پول و اعتبار مورخ 15 اسفند ماه ۱۴۰۲ به تصویب رسید.

همچنین در راستای ماده (۱۷) دستورالعمل مزبور و وفق آییننامه اجرایی پذیرش اوراق گواهی اعتبار مولد (گام) در دستگاههای اجرایی موضوع تصویب نامه شماره 228926/ت62199هـ مورخ 13/۱۲/۱۴۰۲ هیئت وزیران، اصلاحیه «ضوابط کنترل و مدیریت اوراق گام» نیز در اولین جلسه کمیسیون عملیات پولی و اعتباری مورخ ۱۹/1۰/140۳ مطرح و تصویب شد. اهم تغییرات در دستورالعمل و ضوابط کنترل و مدیریت اوراق گام به شرح ذیل است:۱- امکان استفاده شخص حقیقی از اوراق گام بابت خرید کالا به عنوان متعهد صرفاً در قالب کارت رفاهی متصل به اوراق گام.

۲- امکان انتقال به بازار سرمایه یا خرید دین اوراق گام (طبق ماده 5 دستورالعمل) توسط دارنده اوراق گام به صورت ۲۵ درصد توسط متقاضی اول،۵۰ درصد توسط متقاضی دوم و ۷۵ درصد توسط متقاضی سوم و بعد از آن.

۳- امکان استفاده از اوراق گام برای پرداخت بدهی به دستگاههای اجرایی توسط متقاضی دوم و بعد از آن.با توجه به تمهیدات پیش بینی شده جهت افزایش سهم ابزارهای تعهدی تأمین مالی زنجیره تولید از جمله تصویب و ابلاغ آیین نامه اجرایی پذیرش اوراق گام بابت تسویه مطالبات دستگاه-های اجرایی (تصویب¬نامه شماره 228926/ت62199هـ مورخ 13/12/1402 هیأت وزیران) و همچنین بازنگری دستورالعمل ناظر بر اوراق گواهی اعتبار مولد (گام) در شورای پول و اعتبار انتظار می رود در سال 1403 این اوراق از عملکرد مناسبی برخوردار شود.

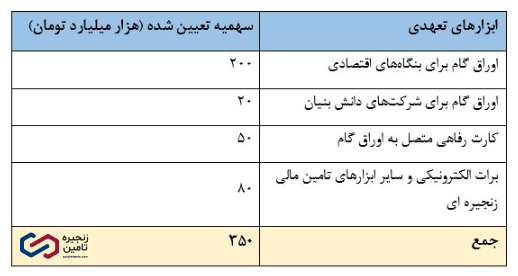

لازم به توضیح است که در سال جاری 350 هزار میلیارد تومان برای تأمین مالی از طریق ابزارهای تأمین مالی زنجیره تامین تعهدی پیشبینی شده است که این رقم شامل 200 هزار میلیارد اوراق گام برای بنگاههای اقتصادی، 20 هزار میلیارد تومان اوراق گام برای شرکتهای دانشبنیان، 50 هزار میلیارد تومان کارت رفاهی متصل به اوراق گام و 80 هزار میلیارد تومان در چارچوب برات الکترونیکی و سایر ابزارهای تامین مالی زنجیره تامین است.

در کنار توسعه ابزارهای نوین تأمین مالی و پرداخت تسهیلاتی که در سنوات گذشته بوده و همچنان استمرار دارد، موضوع تأمین مالی بنگاههای اقتصادی از طریق اعتبار اسنادی داخلی ریالی همچون سالهای گذشته در دستور کار نظام بانکی قرار دارد. بر همین اساس، برای سال 1403، در کنار پرداخت تسهیلات بانکی به بنگاه¬های اقتصادی، تأمین مالی از طریق اعتبار اسنادی داخلی ریالی به مبلغ 800 هزار میلیارد تومان پیشبینی شده است و امیدواریم با تمهیدات پیش بینی شده توسط بانک مرکزی و حضور پر رنگ تر بازار سرمایه در تامین مالی بنگاههای اقتصادی، زمینه استفاده حداکثری از ظرفیت های اقتصادی کشور فراهم شود.

بدهی به دولت به چه معناست؟

بدهی به معنای دین یا طلبی است که بر عهده شخصی ایجاد شده و وی ملزم به پرداخت آن است. شخص بدهکار موظف به پرداخت طلب است و طلبکار یا بستانکار، استحقاق دریافت بدهی را دارد. بدهیهای دولت شامل دیونی است که به دلایل مختلف بر عهده دستگاههای اجرایی یا دولت ایران (در سطح بینالمللی) ایجاد شده و باید بر اساس قوانین و مقررات به طلبکاران (اعم از اشخاص حقیقی یا حقوقی) پرداخت شود. توجه به مفهوم و ساز و کار وصول این مطالبات از اهمیت بسیاری برخوردار است. بدهی دولت به بانکها و نهادهای بینالمللی از جمله مهمترین این بدهیها محسوب میشود که وصول آنها عمدتاً با توجه به قوانین خاص صورت میگیرد.

بدهی دولت، بسته به وضعیت آن، در صلاحیت مراجع مشخصی قرار دارد و با مراجعه به دستگاه مربوطه و استناد به قوانین و مقررات حاکم میتوان آن را پیگیری کرد. دستگاه اجرایی بدهکار اولین مرجع صالح برای مراجعه به منظور اخذ مطالبات است. در صورت قطعیت بدهی، میتوان به اداره کل مدیریت بدهیها و تعهدات عمومی دولت مراجعه کرد. این اداره به موجب تصویبنامه هیات وزیران در وزارت امور اقتصادی و دارایی تشکیل شد. همچنین، سازمان برنامه و بودجه کشور نقش مهمی در رسیدگی و تأمین اعتبار بدهیهای دولتی دارد. علاوه بر این، مراجعه به نهادهای نظارتی و قضایی نیز میتواند کلید حل مشکل باشد.اولین مرحله برای وصول مطالبات از دولت، اثبات اصل و میزان بدهی است. در صورت اختلاف طرفین، باید بر اساس قوانین، مقررات یا قرارداد به مرجع صالح مراجعه کرد. در صورت عدم پیشبینی حکمی مبنی بر چگونگی رفع اختلاف، میتوان به مراجع صالح دادگستری مراجعه کرد. در صورت اخذ رأی مبنی بر اثبات بدهی و میزان آن، وزارتخانهها و مؤسسات دولتی مکلف به پرداخت «محکوم به» از محل اعتبار مربوط به پرداخت تعهدات بودجه هستند.ممکن است دولت و طلبکار در اصل و میزان بدهی توافق داشته باشند اما در پرداخت آن، منع قانونی وجود داشته یا تشریفات مقرر انجام نشده باشد. در این صورت، باید برای رفع موانع شکلی و تشریفات قانونی، اقدامات لازم را انجام داد. این اقدامات میتواند در قالب مکاتبات اداری و در صورت استنکاف یا انحراف از اجرای قانون، مراجعه به نهادهای نظارتی و دیوان عدالت اداری باشد.پس از احراز اصل و میزان بدهی و طی تشریفات قانونی، ممکن است اعتبار مورد نیاز در قوانین بودجه سنواتی پیشبینی نشده باشد. به این مطالبات، دیون بلامحل گفته میشود که به معنای بدهیهای قابل پرداخت سنوات گذشته است که اعتباری در بودجه برای آنها منظور نشده یا زاید بر اعتبار مصوب ایجاد شده باشد. این اعتبارات با موافقت وزارت امور اقتصادی و دارایی و سازمان برنامه و بودجه کشور قابل مصرف است.

شیوههای تسویه بدهیهای دولتی چگونه است؟

علاوه بر پرداختهای قطعی، قانون رفع موانع تولید رقابتپذیر و ارتقای نظام مالی شیوههای جدیدی را چون اوراق «تسویه خزانه» و «صکوک اجاره» شناسایی کرده است. وزارت امور اقتصادی و دارایی موظف به صدور اسناد تعهدی خاصی با عنوان «اوراق تسویه خزانه» برای تسویه بدهیهای قطعی دولت به اشخاص حقیقی و حقوقی شده است. همچنین، انتشار «اوراق صکوک اجاره» پیشبینی شده است که این اوراق نشاندهنده مالکیت مشاع دارنده در منافع دارایی مورد اجاره بوده و در بازار ثانویه نیز قابل معامله است.