چگونه چک را پیش از موعد نقد کنیم؟!تنزیل چک چیست؟

نقد کردن چک پیش از موعد آن، که معمولاً به عنوان “تسویه زودهنگام چک” یا “تنزیل چک” شناخته میشود، یکی از روشهای مالی است که صاحبان چک برای دسترسی به وجه چک پیش از تاریخ مقرر، از آن استفاده میکنند. این فرآیند به دو روش اصلی انجام میشود:

- استفاده از خدمات بانکی:

- تنزیل چک: برخی از بانکها خدماتی به نام تنزیل چک را ارائه میدهند. در این روش، دارنده چک میتواند چک خود را به بانک ارائه دهد و بانک با کسر مبلغی به عنوان کارمزد و بهره، وجه چک را پیش از موعد به او پرداخت میکند. این مبلغ بستگی به مدت باقیمانده تا تاریخ سررسید چک و نرخ بهره بانکی دارد. بانک پس از دریافت مبلغ کامل چک در موعد مقرر، مابهالتفاوت را به حساب خود اضافه میکند.

- خط اعتباری: برخی بانکها به مشتریان خود خطوط اعتباری ارائه میدهند. در این روش، دارنده چک میتواند از خط اعتباری خود استفاده کرده و وجه چک را پیش از موعد دریافت کند. در این صورت، چک به عنوان تضمین خط اعتباری نزد بانک باقی میماند و مبلغ چک به همراه بهره مربوطه به حساب مشتری واریز میشود.

- استفاده از خدمات شرکتهای مالی و اعتباری:

- شرکتهای تنزیل چک: برخی شرکتهای مالی و اعتباری نیز خدماتی مشابه تنزیل چک ارائه میدهند. در این روش، دارنده چک میتواند چک خود را به این شرکتها ارائه دهد و وجه چک را پیش از موعد دریافت کند. این شرکتها معمولاً کارمزد و بهرهای را برای این خدمات دریافت میکنند که ممکن است نسبت به بانکها بالاتر باشد. دارنده چک باید از اعتبار و قانونی بودن شرکت مطمئن شود تا از وقوع هرگونه مشکل یا سوءاستفاده جلوگیری کند.

- معامله با اشخاص ثالث:

- فروش چک: در این روش، دارنده چک میتواند چک خود را به شخص ثالث بفروشد. این شخص ثالث معمولاً با دریافت مبلغی کمتر از مبلغ اصلی چک (به عنوان تخفیف یا تنزیل)، چک را خریداری میکند و دارنده چک میتواند فوراً به وجه نقد دسترسی پیدا کند. این روش نیاز به توافق طرفین دارد و ممکن است همراه با ریسکهایی باشد.

نکات مهم در نقد کردن چک پیش از موعد:

- اعتبار سنجی: در هر یک از روشها، اعتبار صادرکننده چک بسیار مهم است. بانکها و شرکتهای مالی معمولاً اعتبار صادرکننده چک را بررسی میکنند تا از احتمال پرداخت وجه چک در تاریخ مقرر اطمینان حاصل کنند.

- قرارداد و شرایط: قبل از انجام هر معامله، شرایط و ضوابط مربوط به تنزیل چک باید به دقت بررسی و قرارداد مربوطه امضا شود.

- کارمزد و بهره: هزینهها و بهرههای مربوط به تنزیل چک باید شفاف و مشخص باشد و دارنده چک باید به دقت آنها را بررسی کند تا از میزان واقعی وجه دریافتی خود مطلع شود.

- ریسکها: دارنده چک باید از ریسکهای احتمالی مرتبط با فروش چک به اشخاص ثالث یا شرکتهای غیر معتبر آگاه باشد و تلاش کند تا از انجام معاملات با افراد یا شرکتهای نامطمئن پرهیز کند.

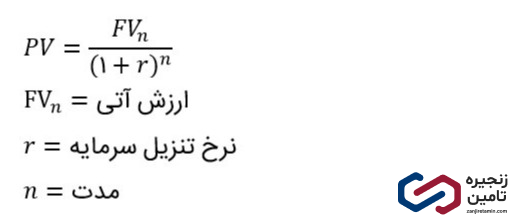

فرمول محاسبه تعیین ارزش فعلی برای تنزیل چک به شکل زیر است :

خط های اعتباری قابل ارائه بانک ها

بانکها به منظور تأمین نیازهای مالی مشتریان خود، خطوط اعتباری متنوعی ارائه میدهند که میتوانند برای اهداف مختلفی مانند سرمایهگذاری، خرید کالاها و خدمات، تأمین نقدینگی و … استفاده شوند. انواع خطوط اعتباری که بانکها ارائه میدهند عبارتند از

1. خط اعتباری شخصی (Personal Line of Credit):

این نوع خط اعتباری به افراد حقیقی اعطا میشود و میتواند برای تأمین نیازهای مالی روزمره، خرید کالاهای مصرفی، پرداخت هزینههای اضطراری و غیره استفاده شود. این خطوط اعتباری معمولاً با نرخ بهره متغیر ارائه میشوند و مشتریان میتوانند از کل مبلغ تخصیص یافته یا بخشی از آن به صورت تدریجی استفاده کنند.

2. خط اعتباری تجاری (Business Line of Credit):

این نوع خط اعتباری به کسبوکارها و شرکتها اختصاص دارد و میتواند برای تأمین نقدینگی، خرید مواد اولیه، گسترش فعالیتهای تجاری، پرداخت دستمزدها و سایر هزینههای عملیاتی استفاده شود. خطوط اعتباری تجاری معمولاً دارای نرخ بهره پایینتر و شرایط بازپرداخت مناسبتری هستند.

3. خط اعتباری مسکن (Home Equity Line of Credit – HELOC):

این نوع خط اعتباری به مالکین مسکن اعطا میشود که بر اساس ارزش خالص (Equity) ملک خود، میتوانند از این خط اعتباری استفاده کنند. مشتریان میتوانند از این نوع خط اعتباری برای بازسازی خانه، پرداخت بدهیهای دیگر، تحصیلات و … استفاده کنند. HELOCها معمولاً دارای نرخ بهره متغیر هستند و به عنوان وام دوم بر روی ملک محسوب میشوند.

4. خط اعتباری بازپرداخت (Revolving Line of Credit):

این نوع خط اعتباری به مشتریان اجازه میدهد تا به صورت مکرر از اعتبار خود استفاده کرده و پس از بازپرداخت، مجدداً به همان میزان از اعتبار دسترسی داشته باشند. این نوع خط اعتباری معمولاً برای نیازهای موقت و دورهای بسیار مناسب است و میتواند توسط افراد یا کسبوکارها استفاده شود.

5. خط اعتباری تضمین شده (Secured Line of Credit):

در این نوع خط اعتباری، مشتری باید وثیقهای مانند حساب پسانداز، گواهی سپرده (CD) یا سایر داراییهای نقدینگی را به بانک ارائه دهد. به دلیل وجود وثیقه، نرخ بهره این خطوط اعتباری معمولاً پایینتر است و برای افرادی که نیاز به بهره پایینتر دارند، مناسب است.

6. خط اعتباری بدون تضمین (Unsecured Line of Credit):

خط اعتباری بدون نیاز به ارائه وثیقه ارائه میشود و بر اساس اعتبار و رتبه اعتباری مشتری تخصیص مییابد. به دلیل عدم وجود وثیقه، نرخ بهره این خطوط اعتباری معمولاً بالاتر است و معمولاً برای نیازهای کوتاهمدت و اضطراری مناسب است.

7. خط اعتباری کوتاهمدت (Short-term Line of Credit):

این خطوط اعتباری معمولاً برای مدت زمان کوتاهی (مثلاً 6 ماه تا یک سال) اعطا میشوند و برای تأمین نیازهای نقدینگی کوتاهمدت یا سرمایهگذاریهای موقتی مناسب هستند.

8. خط اعتباری بلندمدت (Long-term Line of Credit):

این خطوط اعتباری برای مدت زمان طولانیتری (مثلاً چند سال) اعطا میشوند و میتوانند برای پروژههای بزرگتر، گسترش کسبوکار و سایر نیازهای مالی بلندمدت استفاده شوند.

9. خط اعتباری اضطراری (Emergency Line of Credit):

این نوع خط اعتباری برای مواقع اضطراری و شرایط بحرانی طراحی شده است و میتواند به سرعت و با کمترین موانع اداری در دسترس قرار گیرد.

10. خط اعتباری دانشجویی (Student Line of Credit):

خطوط اعتباری به دانشجویان اعطا میشود تا بتوانند هزینههای تحصیل و زندگی خود را تأمین کنند. این نوع خطوط اعتباری معمولاً با شرایط بازپرداخت مناسب و نرخ بهره پایینتر ارائه میشوند.

بانکها بسته به سیاستها و مقررات داخلی خود، ممکن است انواع دیگری از خطوط اعتباری نیز ارائه دهند. انتخاب نوع خط اعتباری مناسب بستگی به نیازهای مالی و شرایط مشتری دارد.

میتونم شماره تماسی مستقیمی با مجموعه شما داشته باشم؟

سلام بله:

02182808802 داخلی 300 مدیریت مجموعه هستند