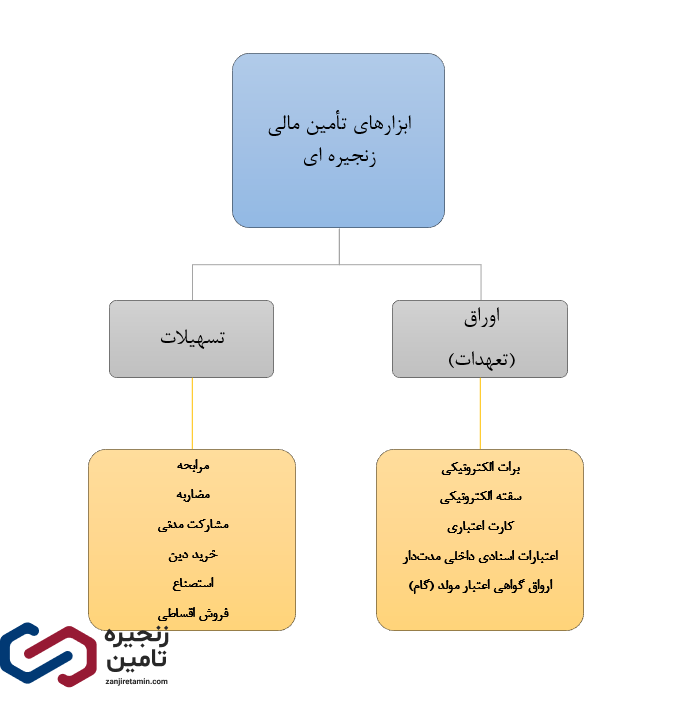

ابزارهای تأمین مالی زنجیره ای

ابزارهای گوناگونی برای تأمین مالی شرکتها وجود دارند که بانکها و مؤسسههای اعتباری از آنها برای تأمین مالی فعالیتهای تجاری شرکتها استفاده مینمایند.

در مقاله این به بررسی روشهای تأمین مالی زنجیرهای (SCF) پرداختیم. همانطور که شرکتها روشهای مختلف را با توجه به عواملی همچون هزینه تأمین مالی، ریسک و بازده و… استفاده میکنند، بانکها نیز عواملی همچون کاربردها، وجوه اشتراک و افتراق، ویژگیهای ابزارهای تأمین مالی را جهت بکارگیری ابزارهای تأمین مالی برای تأمین مالی خود در نظر میگیرند.

در ادامه آن، به مبحث ابزارهای مهم برای تأمین مالی زنجیرهای خواهیم پرداخت. ابتدا مهمترین ابزارهای تأمین مالی را معرفی خواهیم کرد و سپس به بررسی هر یک از آنها خواهیم پرداخت.

مهمترین ابزارهای تأمین مالی زنجیره ای عبارتند از:

اوراق

برات الکترونیکی یک ابزار مالی دیجیتال است که فرآیندهای مربوط به برات را در محیط بانکداری الکترونیکی به صورت کاملاً خودکار انجام میدهد. این سیستم با استفاده از تکنولوژی شبکههای کامپیوتری، مراحلی چون صدور، قبولی، تحویل، تأیید، پرداخت، تنزیل و تعهد را به صورت الکترونیکی پردازش میکند. در این سیستم، به جای استفاده از تمبرهای فیزیکی، از تمبرهای الکترونیکی استفاده میشود که امنیت بیشتری را فراهم میآورد و در صورت وجود هرگونه نقص در اطلاعات، سیستم از صدور برات جلوگیری میکند.

این سیستم از فناوریهای پیشرفته برای تضمین امنیت و صحت اطلاعات استفاده میکند و به این ترتیب، ریسکهای مرتبط با جعل، تقلب و سرقت را به شدت کاهش میدهد.

در فرآیند برات الکترونیکی، مراحل مختلفی وجود دارد:

- صدور: براتدهنده یک برات الکترونیکی را در سیستم صادر میکند.

- قبولی: براتگیرنده برات را قبول میکند.

- تحویل: برات به صورت الکترونیکی تحویل داده میشود.

- تأیید: اطلاعات برات توسط بانک یا موسسه مالی تأیید میشود.

- پرداخت: در سررسید مقرر، مبلغ برات پرداخت میشود.

- تنزیل: اگر برات قبل از سررسید به فروش برسد، مبلغ آن با تخفیفی محاسبه و پرداخت میشود

برات الکترونیکی با سررسیدی بین یک ماه تا یک سال صادر میشود و میتواند به نام یا به حواله دارنده برات باشد. هر برات الکترونیکی در سیستم سپام یک شناسه یکتا دارد و بر اساس اعتبار براتدهنده، بانک میتواند برات را قبول و مبلغ آن را در سررسید پرداخت کند. استفاده از برات الکترونیکی میتواند به عنوان یک ابزار اعتباربخشی عمل کند و با گردش اعتبار، از تورم ناشی از تزریق نقدینگی جلوگیری کند. همچنین، در برنامههای تأمین مالی زنجیرهای، میتواند به تأمین مالی تولیدکنندگان کمک کند و نقش مهمی در حمایت از آنها داشته باشد.

مزایای استفاده از برات الکترونیکی عبارتند از:

- امنیت بالا

- کسب اعتبار

- سهولت در نقل و انتقالات

- ظهرنویسی آسان در سطح داخلی و بینالمللی

- تضمینی بودن در بیشتر موارد

- صدور نسخههای متعدد بدون از دست رفتن اصل

- مقاومت در برابر جعل و تقلب

- افزایش سرعت در معاملات تجارت الکترونیکی

- کاهش خطر در معاملات

- حذف محدودیتهای زمانی و مکانی

- تجهیز سرمایههای کوتاهمدت و افزایش درآمد

برات الکترونیکی همچنین به عنوان یک راهحل برای مشکلات نقدینگی عمل میکند و میتواند سرمایههای نهفته را به چرخش درآورد و در دوران رکود اقتصادی، تحرک تقاضا را افزایش دهد. برات کارت، ابزاری است که توسط فعالان اقتصادی برای کمک به تولیدکنندگان، صادرکنندگان و واردکنندگان در جهت افزایش تولید و مدیریت تأمین مالی زنجیرهای پیشنهاد شده است. این کارت به عنوان یک تضمین بانکی عمل میکند و به افراد حقیقی یا حقوقی اجازه میدهد تا معاملات خود را با خریداران و فروشندگان کالا و خدمات انجام دهند. هر کارت دارای سررسید معین و مبلغ مشخصی است که انتقال و دریافت وجه را آسان میکند.

سفته یا فته طلب سندی است که به موجب آن شخص امضاء کننده متعهد میشود که مبلغی را در تاریخ معینی و یا عندالمطالبه در وجه شخص دیگری و یا در حواله کرد آن شخص پرداخت نماید. تفاوت سفته با برات این است که شخص امضاءکننده به شخص دیگری دستور پرداخت را نمیدهد و خودش متعهد به پرداخت مبلغ سفته میشود. در حالیکه در برات سه نفر دخیل هستند (براتکش، برات گیر، دارنده برات )، در سفته دو شخص (متعهد سفته و دارنده سفته) دخالت دارند. یکی از اقداماتی که در خصوص سفته صورت میگیرد ، ظهرنویسی یا پشت نویسی آن است. منظور از ظهرنویسی سفته نوشته هایی است که در ظهر یا پشت سفته به منظور انتقال دادن سفته ، وکالت دادن به دیگری برای مطالبه وجه سفته و یا ضمانت کردن از صادر کننده سفته بابت پرداخت وجه سفته انجام میپذیرد.

سفته الکترونیکی همان سفته است که در قانون تجارت از آن نامبرده شده است و تمامی شرایط سفته از جمله واخواست سفته[2] بر آن برقرار است. نحوه صدور آن بصورت الکترونیکی است و دیگر نیازی به مراجعه به بانکها و یا دکههای روزنامه فروشی ندارد. از مزایای سفته الکترونیکی کاهش جرایم مربوط به این سند میباشد زیرا که با الکترونیکی شدن صدور آن امکان جعل و یا وارد کردن اطلاعات نادرست غیرممکن است.

همانطور که در سفته اطلاعات متعهد سفته و دارنده سفته و نیز مبلغ و تاریخ صدور و سررسید به حروف و عدد و محل پرداخت، درج و سپس امضاء میگردد، در مورد سفته الکترونیکی نیز این اطلاعات باید تکمیل شوند و امضاء الکترونیکی باید ثبت گردد. در ضمن ظهر نویسی یا پشت نویسی در سفتههای الکترونیکی نیز با وارد کردن اطلاعات در سامانههای مربوط به آنها و با وارد کردن اطلاعات در قسمت ظهر نویس صورت میگیرد.

- کارت اعتباری

کارتهای اعتباری به عنوان ابزارهای مالی در تأمین مالی زنجیرهای نقش مهمی ایفا میکنند. این کارتها به تأمینکنندگان امکان میدهند تا پیش از موعد مقرر، مطالبات خود را وصول کنند، که این امر به بهبود جریان نقدینگی و کاهش ریسکهای مرتبط با اختلالات احتمالی در زنجیره تأمین کمک شایانی میکند.

دارندگان کارت اعتباری میتوانند تا حد مجاز اعتبار تعیین شده توسط بانک صادرکننده، خریدهای خود را انجام دهند، بدون آنکه نیازی به داشتن موجودی فوری در حساب بانکی خود داشته باشند. بدهیهای ناشی از استفاده از کارت اعتباری باید طی دورهای معین، چه به صورت یکجا و چه به شکل اقساطی، تسویه گردند.

بهرهگیری از کارتهای اعتباری در SCF، به خریداران و فروشندگان این امکان را میدهد که به نقدینگی بیشتری دست یابند و منابع مالی خود را برای سرمایهگذاری در پروژههای دیگر افزایش دهند. این امر همچنین میتواند به کاهش وابستگی به تأمین مالی مستقیم از بانکها و تقویت فروش به دلیل ارتقاء قدرت خرید مشتریان منجر شود.

در بازار ایران، کارتهای اعتباری به عنوان نوعی تسهیلات بانکی شناخته میشوند که با انجام اولین تراکنش فعال میگردند و بازپرداخت آنها میتواند به صورت قسطی صورت پذیرد. این ویژگی برای کسبوکارهای کوچک و متوسط که در جستجوی افزایش سرمایه در گردش خود هستند بسیار مفید است.

- اعتبارات اسنادی مدتدار

اعتبارات اسنادی داخلی مدتدار، که به آنها LC داخلی نیز گفته میشود، ابزارهای مالی پیچیدهای هستند که در تأمین مالی زنجیرهای برای تسهیل تجارت و کاهش هزینههای مالی به کار میروند. این اعتبارات، شرکتها را قادر میسازند تا با استفاده از اعتبار بانکی به جای پرداختهای نقدی، معاملات خود را انجام دهند، که این امر به افزایش تقاضا برای کالاها و خدمات آنها منجر میشود.

در این روش، بانک یا مؤسسه مالی که اعتبار را گشایش میکند، تعهد میدهد که مبلغ مورد نظر را بر اساس شرایط تعیین شده در قرارداد یا پیشفاکتور در تاریخ سررسید مشخصی ، پرداخت نماید. این کار به تأمینکنندگان اجازه میدهد تا به سرمایه مورد نیاز خود سریعتر دست یابند، در حالی که خریداران میتوانند از مهلت بیشتری برای پرداخت بهرهمند شوند.

استفاده از LC داخلی مدتدار در SCF مزایای متعددی دارد، از جمله :

- بهبود جریان نقدینگی

- افزایش انعطافپذیری مالی

- کاهش ریسکهای مرتبط با اختلالات زنجیره تأمین

این ابزارها بهویژه برای شرکتهای دانش بنیان و کسبوکارهایی که در زنجیرههای تأمین داخلی فعالیت دارند، مفید هستند. به عنوان نمونه، در ایران، LC داخلی مدتدار میتواند برای فروش محصولات دانش بنیان و تأمین نیازهای شرکتهای فناوری و دانش بنیان با سررسید تا 12 ماه برای کالاها و تا 18 ماه برای خدمات و دانش فنی ارائه شود. این امکانات مالی به شرکتها کمک میکنند تا بدون نیاز به تأمین وثیقه اضافی و بدون فشار بر ترازنامههای بانکی، به تسویه حسابهای خود بپردازند و در نتیجه، کارایی منابع مالی خود را بهبود بخشند.

اوراق گواهی اعتبار مولد، که به آنها اوراق گام نیز گفته میشود، ابزارهای مالی هستند که برای کمک به تأمین مالی شرکتها و کارخانهها طراحی شدهاند. این اوراق به شرکتها اجازه میدهند تا بدون نیاز به وامگیری مستقیم از بانکها، به منابع مالی دسترسی پیدا کنند. به طور خاص، تولیدکنندگان میتوانند با استفاده از فاکتورهای خرید مواد اولیه، از بانکها درخواست کنند تا اوراق گام را منتشر کنند. بانکها این اوراق را به عنوان واسطه منتشر میکنند و تولیدکنندگان میتوانند با استفاده از این اوراق به جای پول نقد، مواد اولیه خود را تأمین کنند.

اوراق گام دارای سررسید معینی هستند و تا زمان سررسید، دارنده میتواند آنها را نگهداری کرده یا برای خرید مواد اولیه به فروشنده تحویل دهد. این اوراق معمولاً با سررسید یک ساله منتشر میشوند و بانک عامل مسئولیت پرداخت مبلغ اسمی اوراق در سررسید را بر عهده دارد.

هدف از انتشار اوراق گام، رفع موانع مالی، تقویت رونق تولید و هدایت منابع مالی به سمت فعالیتهای اقتصادی مولد و تأمین سرمایه در گردش سالم و پایدار است. این اوراق به عنوان ابزار مالی جدید و کارآمد، از قابلیتهای بازار سرمایه برای تأمین مالی زنجیره تولید و تأمین مالی واحدهای تولیدی استفاده میکنند.

سازوکار عملیاتی اوراق گام در سه مستند قانونی مطرح شده است. دستورالعمل گواهی اعتبار مولد مصوب 05/09/1398 شوراي پول و اعتبار، دستورالعمل پذيرش و معاملات اوراق گام مصوب 17/01/1399 هیئت مدیره سازمان بورس و اوراق بهادار و شیوهنامه اجرايی اوراق گام مصوب 18/03/1399 کمیسیون اعتباري بانک مرکزی.

مهمترین نکات در سازوکار و چهارچوب عملیاتی اوراق گام عبارتند از:

- گواهی اعتبار مولد (گام) اوراق بهاداري است که برمبناي عقد ضمان به عاملیت و ضمانت بانک يا مؤسسه اعتباري صادر میگردد. اين اوراق قابل معامله در بورسها و بازارهاي خارج از بورس است.

- این اوراق توسط موسسه اعتباری عامل در سامانه صادر میگردد و پس از گذشت مدت زمان یک ششم از تاریخ سررسید، نقل و انتقال در سامانه گام متوقف میگردد و در بازارهای ثانویه قابل معامله میباشد.

- اوراق گام، با نام ، غیرکاغذي ، بدون کوپن سود و انتشار در قطعات استاندارد شده با ارزش اسمی يک میلیون ريال با سررسیدهاي حداقل يک ماه و حداکثر نه ماه )در پايان هرماه) میباشند.

- اوراق گام هنگامی که در بازار پول است ، قابل نقل و انتقال از طریق مؤسسه اعتباري عامل با درخواست . درواقع دارنده این اوراق می تواند آن را بابت خرید نهاده به سایر اعضای سامانه گام انتقال دهد.

- در فرآیند انتقال که در مورد بالا ذکر شد ، در سامانه گام، موسسه اعتباری موظف است از وجود معامله واقعی اطمینان حاصل نماید.

- سقف اعتباری هر بنگاه معادل 70% از فروش سال آخر است که از سازمان امور مالیاتی استعلام میگردد و پس از کسر مانده تسهیلات مرتبط با تأمین مالی سرمايه در گردش همان بنگاه و تعهدات ناشی از اوراق گام قبلی منتشره نزد شبکه بانکی ، تعیین میگردد.

- چنانچه بنگاه دو بار ایفای تعهد متوالی در سر رسید اوراق گام داشته باشد، شامل 10% افزایش سقف اعتباری میگردد.

- موسسه اعتباری موظف است نسبت به اعتبار سنجی و صحت آن اطمینان حاصل نماید و ضمانت نامهها و وثایق کافی و تضامین کافی را أخذ نمايد.

- تخفیف در نرخ کارمزد اوراق گام درصورت ایفای تعهد بنگاه، حداکثر تا سقفی که هیئت عامل بانک مرکزی تعیین میکند توسط موسسه اعتباری عامل بعنوان مشوق در نظر گرفته شده است.

- بنگاه متعهد مکلف است جهت صدور اوراق گام، با توجه به اعتبار تأیید شده توسط موسسه اعتباری عامل، با معرفی بنگاه متقاضی فاکتور خرید مربوطه (نشاندهنده مطالبات قطعی بنگاه متقاضی از وي است) را جهت تعیین تاریخ سررسید اوراق ارائه نماید.

- بنگاه متقاضی صدور اوراق گام را مطابق با اسناد دریافتی از بنگاه متعهد به موسسه اعتباری عامل، مطابق با ارزش دریافتنی، تقاضا مینماید. این اوراق پس از صدور در وجه بنگاه متقاضی میباشد.

- بنگاه متعهد مکلف است نسبت به ایفای دین خود به موسسه اعتباری در تاریخ سر رسید عمل نماید. درغیر اینصورت موسسه اعتباری عامل ضمن دریافت وجه التزام تأخیر تأدیه دین از تاریخ سررسید ، اجرای اقدامات لازم (وثایق و تضمینها) را در دستور کار قرار می دهد.

- سقف صدور اوراق گام توسط نظام بانکی و اعتبار آن توسط موسسه مالی توسط هیئت بانک مرکزی تعیین میگردد. برای بنگاههای کوچک و متوسط (زیر 100 نفر شاغل) این سقف معادل 65% و مابقی برای بنگاههای بزرگ (بالای 100 نفر شاغل) قابل اعمال است.

- موسسه اعتباری عامل برای بررسی چکهای برگشتی جاری و بدهی معوقه بنگاه متعهد ضرورتی برای بررسی از بانک مرکزی ندارد. (بدین معنا که این اوراق مستقل از شخص میباشد و صرفاً بر اساس اعتبار بنگاه تعیین میگردد.)

- در صورت عدم ایفای تعهدات بنگاه متعهد، موسسه اعتباری نمیتواند اوراق گام جدیدی حداقل سه ماه پس از نکول تعهدات قبلی صادر نماید.

سازوکار اوراق گام را بطور مختصر میتوان در نمودار زیر بررسی کرد.

مصوبات اخیر بانک مرکزی ایران در مورد اوراق گام شامل تغییرات و اصلاحات مهمی هستند که به منظور افزایش کارایی و تسهیل استفاده از این ابزار مالی انجام شدهاند. این تغییرات عبارتند از:

- ممنوعیت تنزیل اوراق توسط متقاضی اول و امکان انتقال در زنجیره برای خرید مواد اولیه یا نگهداری تا سررسید.

- امکان پرداخت مالیات و سایر حقوق دولتی با استفاده از اوراق گام توسط متقاضیان بعدی.

- امکان ابطال اوراق، در صورت درخواست دارنده.

- تنزیل اوراق حداکثر به میزان ۲۵ درصد توسط دارندگان اوراق.

- افزایش حد اعتباری بنگاه متعهد به میزان ۲۰۰ درصد فروش سال قبل.

- امکان صدور اوراق گام با نماد بورس یا بدون نماد بورس (اختیاری شدن نماد بورس).

- امکان تنزیل اوراق در بازار سرمایه از متقاضی دوم به بعد در سقف تعیین شده توسط بورس.

- امکان فروش نقدی اوراق گام با نرخ توافقی در قالب خرید دین از متقاضی دوم به بعد با عاملیت بانک عامل.

- موظف بودن بانکها به دریافت اسناد مثبته.

- الزام بانکها به رعایت سقف سررسید ماهانه اوراق گام.

- تعلیق مجوز صدور گام بانک عامل در صورت عدم ایفای تعهد.

- ممنوعیت صدور اوراق جدید برای بنگاه متعهد در صورت عدم ایفای تعهد.

این تغییرات با هدف توسعه ابزارهای تأمین مالی زنجیرهای و افزایش کارآمدی تأمین مالی بنگاههای اقتصادی انجام شدهاند. همچنین، امکان استفاده شخص حقیقی از اوراق گام بابت خرید کالا به عنوان متعهد صرفاً در قالب کارت رفاهی متصل به اوراق گام فراهم شده است. این اقدامات به منظور افزایش سهم اوراق گام در تأمین مالی اقتصاد و تسهیل دسترسی بنگاهها به منابع مالی انجام گرفتهاند. برای مطالعه بیشتر مصوبات جدید و اخبار مربوط به اوراق گام لینکهای زیر را مطالعه نمایید.

اینک به بررسی تسهیلات جهت تأمین مالی زنجیره ای میپردازیم:

تسهیلات

تسهیلات مرابحه، یکی از روشهای نوین و انعطافپذیر تأمین مالی در چارچوب اصول اقتصادی اسلامی است که به منظور پاسخگویی به نیازهای مالی افراد و کسبوکارها طراحی شده است. در این روش، بانک یا مؤسسه مالی به عنوان واسطه، کالا یا خدمات مورد نیاز مشتری را خریداری کرده و با افزودن سود مشخصی بر قیمت خرید، آن را به صورت نقدی یا اقساطی به مشتری میفروشد. این سود، نه به عنوان بهره، بلکه به عنوان سهمی از سود معامله تلقی میشود که از پیش تعیین و در قرارداد ذکر میگردد.

نکته کلیدی در تسهیلات مرابحه، شفافیت و صداقت در اعلام قیمت تمام شده کالا و میزان سود است. بانک موظف است تمامی هزینههای مرتبط با خرید کالا از جمله قیمت خرید، هزینههای انبارداری، بیمه و حملونقل را به دقت محاسبه کرده و به اطلاع مشتری برساند. سپس، با اضافه کردن سود مورد توافق، قیمت نهایی را تعیین میکند که مشتری باید آن را به صورت یکجا یا در قالب اقساط معین پرداخت نماید.

یکی از مزایای این روش، امکان استفاده از تسهیلات برای خرید انواع کالاها و خدمات است، از خرید مسکن و املاک گرفته تا تجهیزات و ماشینآلات صنعتی. تسهیلات مرابحه میتواند به عنوان یک راهکار مالی مؤثر برای توسعه کسبوکارها و همچنین تأمین نیازهای شخصی افراد عمل کند.

در عین حال، تسهیلات مرابحه میتواند به عنوان یک ابزار مالی اخلاقی نیز مورد توجه قرار گیرد، زیرا با اصول شریعت اسلامی سازگار بوده و از پرداخت بهرههای نامتعارف و غیر اخلاقی جلوگیری میکند. این امر موجب میشود که افراد و کسبوکارهایی که به دنبال راههای حلال و شرعی برای تأمین مالی هستند، بتوانند با خیال راحت از این تسهیلات استفاده نمایند.

در نهایت، تسهیلات مرابحه نه تنها یک روش تأمین مالی است، بلکه نشاندهنده یک رویکرد اقتصادی است که بر پایه اعتماد، شفافیت و اخلاق مالی بنا شده است. این رویکرد میتواند به تقویت پایههای اقتصادی جامعه کمک کرده و زمینهساز رشد و توسعه پایدار در اقتصاد اسلامی باشد.

این روش در مواردی که هزینهها متغیر هستند یا احتمال تغییر دارند، مفید است زیرا امکان تنظیم قیمت فروش را میدهد. از آنجا که همه هزینههای مرتبط با خرید، انبارداری و حتی بیمه کالا در قیمت لحاظ شده است این روش شفافیت دارد و خریداران میتوانند ساختار هزینههای خرید خود را درک کنند، که به آنها در تصمیمگیریهای آگاهانه کمک میکند.

تسهیلات مضاربه، در واقع یک نوع همکاری مالی است که در آن بانک یا مؤسسه مالی به عنوان شریک سرمایهگذار، پولی را در اختیار فرد یا شرکتی قرار میدهد تا با آن در کسبوکاری سرمایهگذاری کند. اینجا، بانک نقش یک شریک خاموش را دارد و فرد یا شرکت سرمایهگیرنده، مدیریت و اجرای کسبوکار را بر عهده میگیرد.

در این مدل، سود حاصل از کسبوکار بر اساس نسبتی که قبلاً تعیین شده، بین بانک و سرمایهگیرنده تقسیم میشود. اگر کسبوکار موفقیتآمیز باشد و سودی حاصل شود، هر دو طرف بر اساس توافق اولیه، در سود شریک میشوند. اما اگر کسبوکار با زیان مواجه شود، تنها بانک است که زیان را متحمل میشود، مگر اینکه نشان داده شود سرمایهگیرنده در اداره کسبوکار کوتاهی کرده است.

این نوع تسهیلات، راهی برای تشویق و حمایت از کارآفرینان و کسبوکارهای نوپا است و به آنها امکان میدهد بدون نگرانی از بدهیهای سنگین و بهرههای بالا، در پروژههای تجاری سرمایهگذاری کنند. بانکها و مؤسسات مالی از این طریق میتوانند در رشد اقتصادی و توسعه بازارهای داخلی نقش مؤثری داشته باشند و در عین حال، از سود حاصل از موفقیتهای تجاری بهرهمند شوند.

- مشارکت مدنی

تسهیلات مشارکت مدنی، راهکاری نوین در دنیای بانکداری است که بر پایه همکاری و مشارکت استوار است. این خدمات بانکی، بر اساس قراردادهای مشارکتی شکل میگیرند و به افراد و شرکتها این امکان را میدهند که در کنار بانکها، در پروژههای مختلف اقتصادی از جمله تولیدی، صنعتی، کشاورزی، ساختمانی و تجاری مانند صادرات و واردات، سرمایهگذاری کنند.

نکات کلیدی تسهیلات مشارکت مدنی:

– هدف: این تسهیلات با هدف توسعه و نوسازی پروژههای اقتصادی در حوزههای گوناگون ارائه میشوند.

– سرمایهگذاری: افراد میتوانند با ترکیب سرمایههای نقدی و غیرنقدی خود، در کنار بانکها به کسب سود بپردازند.

– مدت زمان: این تسهیلات معمولاً برای بازههای زمانی کوتاهمدت طراحی شدهاند تا به چرخه مالی کمک کنند.

– سهم بانک: در یک مشارکت، سهم بانک نباید از 80% تجاوز کند تا تعادل در مشارکت حفظ شود.

این تسهیلات به واحدهای تولیدی این فرصت را میدهند که با تأمین سرمایه در گردش، فعالیتهای خود را ادامه دهند. این تسهیلات در بخشهای خصوصی، دولتی و تعاونی قابل استفاده هستند و به تقویت بنیه اقتصادی کمک میکنند.

برای بهرهمندی از این تسهیلات، متقاضیان باید مدارک لازم را تهیه کنند و در بسیاری از موارد، نیاز به داشتن کارت بازرگانی است. این تسهیلات، پلی برای گسترش فعالیتهای تجاری و اقتصادی فراهم میآورند و به افراد و شرکتها اجازه میدهند تا با حمایت مالی بانکها، به رشد و توسعه دست یابند.

تسهیلات خرید دین، یک راهکار مالی هوشمندانه برای کسب نقدینگی است. در این سیستم، بانکها و مؤسسات مالی به عنوان واسطهای عمل میکنند که دینهای مدتدار را پیش از سررسید، با قیمتی مناسبتر از ارزش اسمی آن خریداری کنند. سپس، در زمان مقرر، مبلغ کامل را از بدهکاران بازیابی مینمایند. این شیوه برای فروشندگانی که به دنبال تبدیل اسناد تجاری به پول نقد هستند، بسیار مفید است.

مشخصات برجسته تسهیلات خرید دین:

– هدف: فراهم آوردن نقدینگی سریع برای دارندگان اسناد تجاری.

– خرید دین: بانکها دینهای مدتدار را با قیمتی پایینتر از مبلغ اسمی خریداری میکنند.

– وصول دین: در سررسید، بانک مبلغ کامل دین را از بدهکار دریافت میکند.

– شرایط: بانکها باید از صحت و سقم دین و امکان نقدشوندگی آن در سررسید اطمینان حاصل کنند.

برای بهرهمندی از این تسهیلات، متقاضیان باید مدارک مورد نیاز را تهیه کرده و شرایط لازم را برآورده سازند. بانکها ممکن است درخواست تضامینی را داشته باشند تا از بازپرداخت دین در زمان مقرر اطمینان حاصل کنند. این تسهیلات، پلی به سوی استقلال مالی و چابکی در مدیریت داراییها هستند.

تسهیلات استصناع، یک نوع تسهیلات مالی است که بانکها و مؤسسات مالی برای حمایت از پروژههای تولیدی و صنعتی ارائه میدهند. به زبان ساده، این تسهیلات به این صورت عمل میکند که بانک یا مؤسسه مالی، پولی را در اختیار تولیدکننده یا پیمانکار قرار میدهد تا محصول یا پروژهای را با مشخصات خاصی که قبلاً توافق شده، تولید یا اجرا کند.

به این ترتیب، اگر شما یک کارخانه دارید و میخواهید محصول جدیدی تولید کنید، اما نیاز به سرمایه دارید، میتوانید از تسهیلات استصناع استفاده کنید. شما با بانک قراردادی میبندید که در آن جزئیات محصول، هزینهها، و زمان تحویل آن مشخص میشود. سپس بانک مبلغ مورد نیاز را به شما پرداخت میکند تا شروع به تولید کنید. وقتی محصول آماده شد، آن را به بانک تحویل میدهید و بانک آن را به فروش میرساند یا به شخص دیگری که در قرارداد تعیین شده، تحویل میدهد.

به عنوان نمونه، صندوق نوآوری و شکوفایی، که به عنوان یکی از بازوهای حمایتی دولت شناخته میشود، از طریق سامانهای به نام غزال، خدمات متنوعی را به شرکتهای دانشبنیان ارائه میدهد. این خدمات شامل ضمانتنامهها، استعلامها، سرمایهگذاریها و برنامههای توانمندسازی است که همگی با هدف تقویت زیرساختهای فناوری و نوآوری در کشور طراحی شدهاند. صندوق همچنین با ارائه بستههای حمایتی متنوع، به تأمین مالی پروژههای ریسکپذیر و حمایت از شتابدهندهها میپردازد.

این روش تأمین مالی میتواند برای تولیدکنندگان بسیار مفید باشد زیرا به آنها اجازه میدهد تا پروژههای بزرگتری را بدون نیاز به داشتن تمام سرمایه لازم در ابتدا، شروع کنند. همچنین، این تسهیلات به تقویت تولید داخلی و ایجاد اشتغال کمک میکند. اما، مانند هر نوع تأمین مالی دیگری، دارای ریسکها و محدودیتهایی نیز هست، مانند احتمال عدم فروش محصول یا تغییر شرایط بازار که میتواند بر بازپرداخت وام تأثیر بگذارد.

- فروش اقساطی

فروش اقساطی روشی است که در آن مالک یک کالا یا خدمت، آن را به شخص دیگری میفروشد و بهای آن را به صورت دورهای و در قسطهای مشخص دریافت میکند. این روش میتواند شامل فروش انواع مختلفی از کالاها و خدمات باشد، از جمله مسکن، مواد اولیه، لوازم یدکی، ابزار کار، وسایل حمل و نقل، کالاهای مصرفی بادوام، وسایل تولید، ماشینآلات و تأسیسات.

در مورد فروش اقساطی مسکن، بانکها میتوانند واحدهای مسکونی را که خود یا با استفاده از تسهیلات بانکی ساختهاند، به صورت اقساطی به متقاضیان بفروشند. متقاضیان باید درخواست کتبی برای خرید ارائه دهند و مبلغی را به عنوان پیش پرداخت بپردازند. بانکها میتوانند تا زمانی که تمام مطالبات خود را دریافت نکردهاند، واحد مسکونی را به عنوان وثیقه نگه دارند.

برای فروش اقساطی مواد اولیه و ابزار کار، بانکها میتوانند این موارد را برای کسب و کارها خریداری کنند و به صورت اقساطی به آنها بفروشند. این کمک میکند که کسب و کارها بتوانند نیازهای اولیه خود را بدون نیاز به پرداخت یکجای هزینههای بزرگ ، تأمین کنند.

در مورد فروش اقساطی وسایل تولید و ماشینآلات، بانکها میتوانند این اقلام را برای توسعه صنعت، کشاورزی و خدمات ، خریداری کنند و با اخذ تضمینهای لازم، به صورت اقساطی به متقاضیان بفروشند. مدت زمان بازپرداخت اقساط معمولاً برابر با عمر مفید اموال است و توسط بانک تعیین میشود.

در همه این موارد، شرایط فروش اقساطی، از جمله مدت قرارداد و نرخ سود، بر اساس قوانین و مقررات بانکی و نوع قرارداد تعیین میشود.